IDC:2022年中国自动驾驶平台市场规模达到5.89亿元

根据调研,2022年中国自动驾驶平台市场规模达到5.89亿元人民币。得益于自动驾驶产业进入快速发展期,自动驾驶算法的迭代速度、对于算力的需求都呈现快速攀升态势,显著推动市场增长。

本次研究中的自动驾驶开发平台指面向汽车企业或自动驾驶解决方案提供商的自动驾驶系统开发平台,使其能够快速搭建自身的自动驾驶系统,以此满足技术买家处理海量数据、自动驾驶方案更新迭代的需求。

平台需要具有:

- 数据处理、存储、分析处理;

- 算法模型的开发工具链;

- 仿真系统等功能模块。

其中,支撑平台的基础设施以及相关服务(咨询服务、研发服务等)不计入本次研究范畴。

经过调研,IDC观察到目前自动驾驶开发平台市场

如下发展现状与趋势:

数据

测试车采集数据存储于车载硬盘,并会以人工方式上传至自动驾驶开发平台供应商的数据中心或用户自身的私有云数据中心。此种方式下,单体硬盘数据量可达到TB级别且网络数据传输限制较少,是当前数据集的主要组成。除此之外,自动驾驶方案商可以通过量产车在权限范围内去采集高价值、长尾场景的数据。但由于量产车所采集的数据涉及用户隐私,同时上传方式以利于4G5G等方式为主,因而整体上传贡献的数据量有限,单车贡献量通常为百兆级别。随着自动驾驶车量产规模逐步增大、用户开启自动驾驶功能更加频繁,基于影子模式等量产车的低成本获取数据的方式将发挥更重要的作用。

算法

自动驾驶算法涵盖感知、决策、控制等多类算法。其中,感知算法的训练对于算力的要求最高,对于算力的需求一定程度上带动用户对自动驾驶工具链、开发平台的使用。随着感知算法快速迭代、自动驾驶将向高阶智能进发覆盖更多长尾场景,市场对算力及平台需求有望实现持续性增长。

仿真

由于国际厂商对于仿真系统的垄断性较强,自动驾驶开发平台多选择引入合作伙伴能力协助用户完成相应工作。通过云端大算力、可订阅的模式为用户提供版本最新、便于维护、成本可控的仿真服务。与此同时,当前自动驾驶系统开发方对于仿真场景定义、评测体系标准难以统一,建立一套标准及通用的产品将是值得技术提供商专注与突破的方向。

部署

在合规政策背景下,央企国企更加偏好于私有云部署。而民营企业会根据是否为存储还是训练业务,而选择不同的部署模式,因而整体呈现混合云的部署形态。而新势力和自动驾驶方案商处于建设成本考量,则会在合规情况下,尽可能以公有云部署为主。而外资、合资企业是合规和第一要素,更加注重合规性和非具体的云形态。

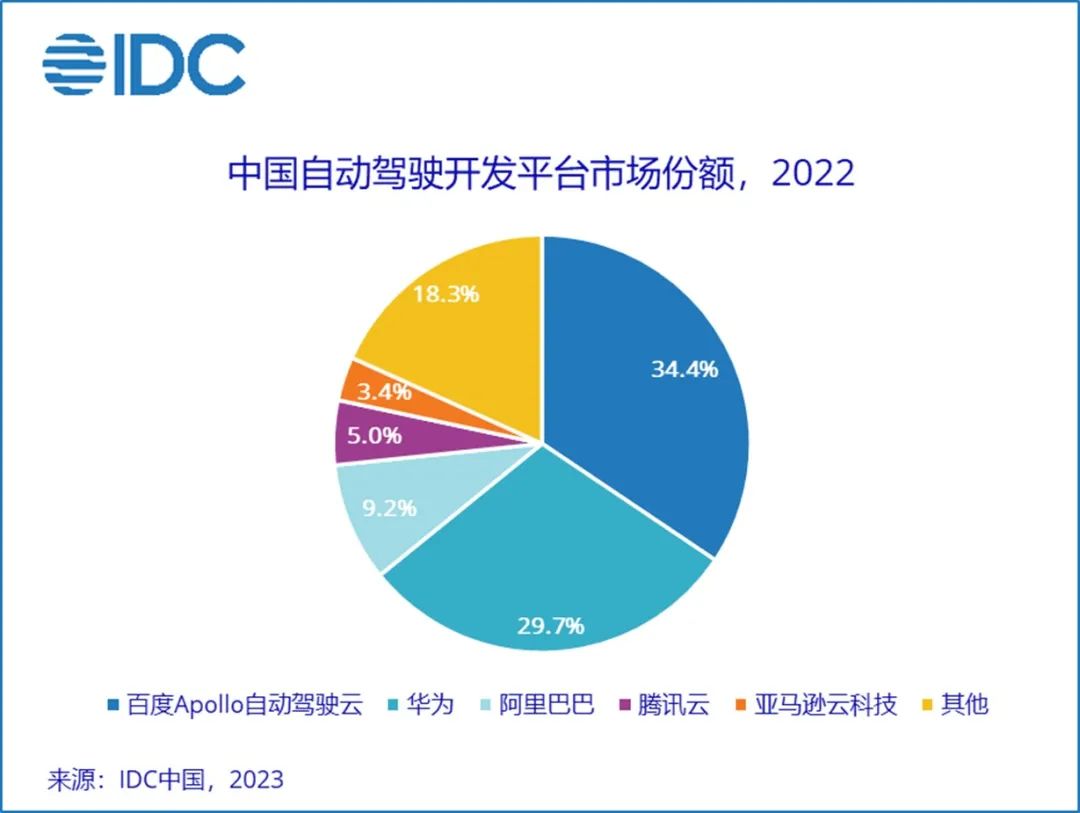

市场格局方面

整体市场集中度较高,以云计算厂商为主导的企业市场份额占比超过80%。2022年中国自动驾驶开发平台市场竞争态势如下图所示(注:由于数字四舍五入的原因,数字可能存在微小误差)。

未来市场竞争将不断加剧,IDC提出以下重点关注方向供技术供应商参考:

-

车端芯片上云,提升算法在车端与云端验证效果的一致性:传统自动驾驶算法仿真模式主要通过基于大量GPU卡进行云上仿真,算法验证完毕再压缩转化为车端模型。但是在算法迁移到车端的过程中,模型压缩的操作可能会带来数据失真,很多结果不可复现的问题。因而,将车端芯片等硬件集成改装成适合于服务器间的数据中心的服务器再将算法上云,从而提高算法在云端和车端的验证、迁移。

-

自动驾驶开发平台的服务核心是数据服务,技术提供商应注重数据合规与隐私:无论是2022年国家国土资源局出台《关于促进智能网联汽车发展维护测绘地理信息安全的通知》,还是今年国家数据局的成立,都可以看到数据收集、处理的合规性要求越发严格。“合规是底线”,与符合资质的图商等伙伴合作、制定符合规范的数据存储策略、传输路径,形成合规的业务流程是能够正常开展业务的必要基础。与此同时,无论是来源于测试车还是量产车的采集数据,都是主机厂和自动驾驶方案商的核心资产,通过构建完善的加密、脱敏、网络专线等数据隐私服务,有利于增加用户对于平台的信任感,将推动平台数据托管量的上升,带动未来的自动驾驶开发业务增长。

- 关注企业出海带来的机遇:当前,OEM以及自动驾驶方案商对自动驾驶开发平台的布局相对完善。随着自动驾驶领域开始进入洗牌期,未来自动驾驶领域玩家集中度将趋于集中。在这一行业背景趋势下,未来自动驾驶开发平台的市场增速将来源于大型买家的订阅增值部分,另一方面平台方也可以依托于海外的自动驾驶数据标注与模型开发需求刺激自身平台业务的增长。

IDC中国高级分析师洪婉婷表示,当前,车辆智能化发展已经成为必然趋势,自动驾驶开发平台在大量数据标注、长尾场景算法训练、更精准的仿真测试等功能的作用不可或缺。当然,主机厂与技术提供商在自动驾驶产品上的竞争加剧并将进入洗牌、集中化阶段。在此背景下,提供成本可控自动化数据标注服务、结合行业的数据挖掘服务、加速训练服务、合规的数据与业务流程、算法在云端与车端最优适配迁移等是自动驾驶开放平台能够差异化竞争的方向,也是未来的重要产品发展趋势。