绿色氢能领域的全球角逐:市场蓬勃发展与现实

引言

随着气候变化问题日益严重,全球范围内的国家和企业正加速推进能源转型。绿氢作为清洁、高效的能源载体,不仅对全球能源结构的优化和应对气候变化具有重要意义,更具巨大的经济价值。,其在全球新能源转型中的地位日益凸显。全球绿氢产业正处于飞速发展之中,各国政府、企业纷纷提出了一系列发展目标和战略规划,以推动绿氢产业的创新和发展。随着技术进步、成本降低和政策支持,绿氢产业将在能源领域、工业生产和交通运输等多个领域发挥重要作用,为全球实现碳中和提供强有力的支持。本报告将重点探讨全球绿氢产业发展趋势,分析产业链的关键环节,以及如何抓住绿氢产业发展的机遇。

绿色氢能蓬勃时代:市场繁荣与现实挑战共存

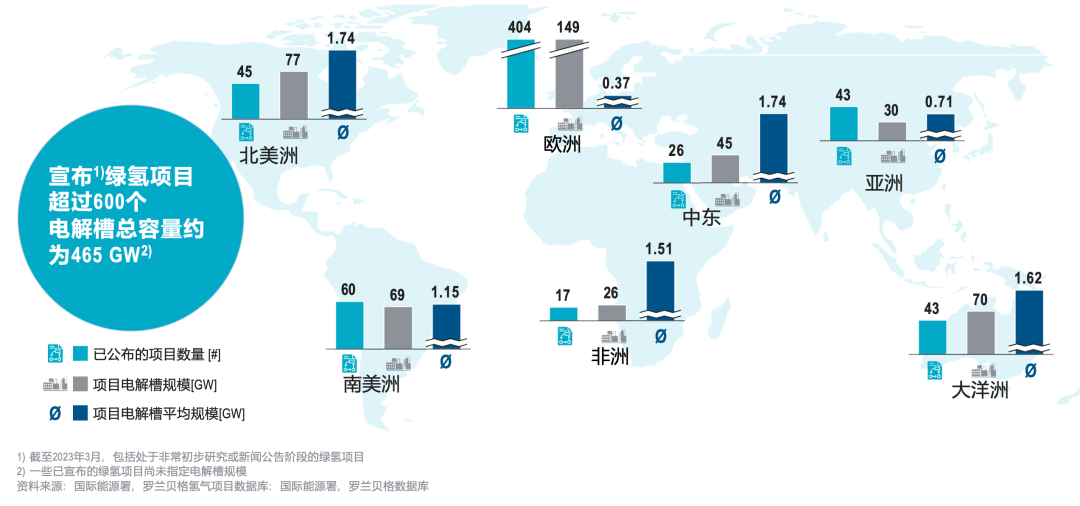

近年来,全球绿氢产业呈现出蓬勃发展的趋势,各地纷纷传出大规模绿氢项目投资的消息。截至2023年3月,全球已宣布超过600余个绿氢项目,总电解槽容量约为465GW。欧洲是全球绿氢投资的领跑者,已宣布的项目数量超过400个,总装机量近150GW。北美、南美和大洋洲紧随其后,这三大市场每个市场宣布的绿氢装机规模均超过70GW,且项目趋于大型化,平均单个项目规超过1GW。中东加速绿色能源投资,已宣布的氢能投资达到26个,装机规模达45GW。相比之下,亚太地区则需加快建设步伐,尽管已宣布43个项目,总装机量仅为30GW,而且单个项目平均装机容量较小。

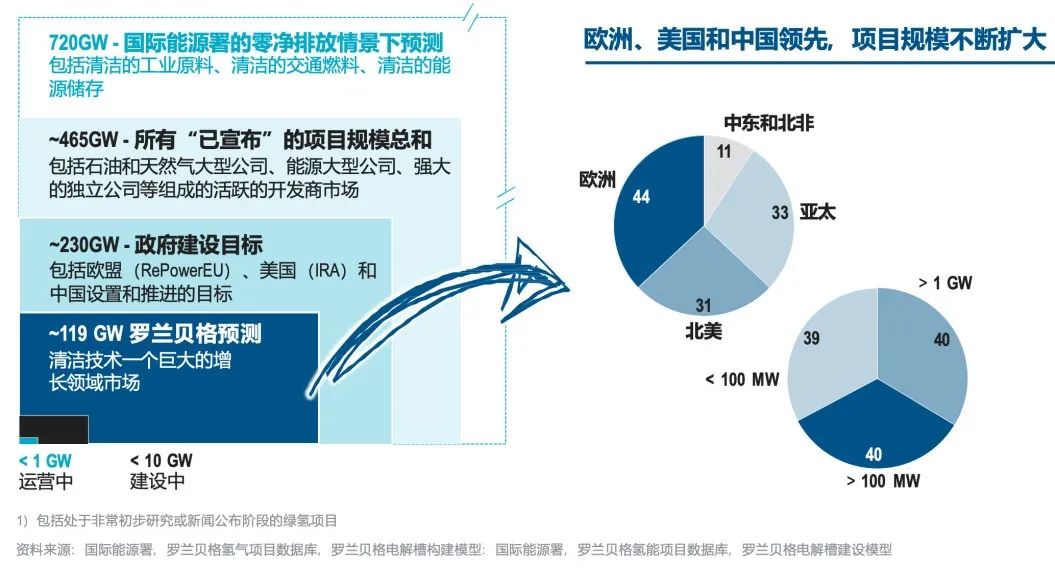

得益于欧洲、美国和中国更大规模的绿氢项目,到2023年,电解槽装机规模迎来前所未有的增长。根据国际能源署的净零排放情景、已宣布的绿氢项目装机总量量以及中、美、欧等政府设定的目标,需要的电解槽装机规模分别为720GW,465GW以及230GW。然而,目前在运行的电解槽容量不足1GW,正在建设的项目不足10GW,远低于发展目标。

综合考虑市场需求、技术成熟度、项目建设进度和供应链等关键因素,罗兰贝格预测到2030年,全球电解槽需求将达到119GW。

绿氢电解技术角逐:AWE与PEM竞相发展的十年

电解氢气是一种通过电解水来制备氢气的技术。该技术是利用水在电场作用下分解为氧气和氢气的原理,将电能转化为化学能。目前绿氢制备主要有四种技术,包括

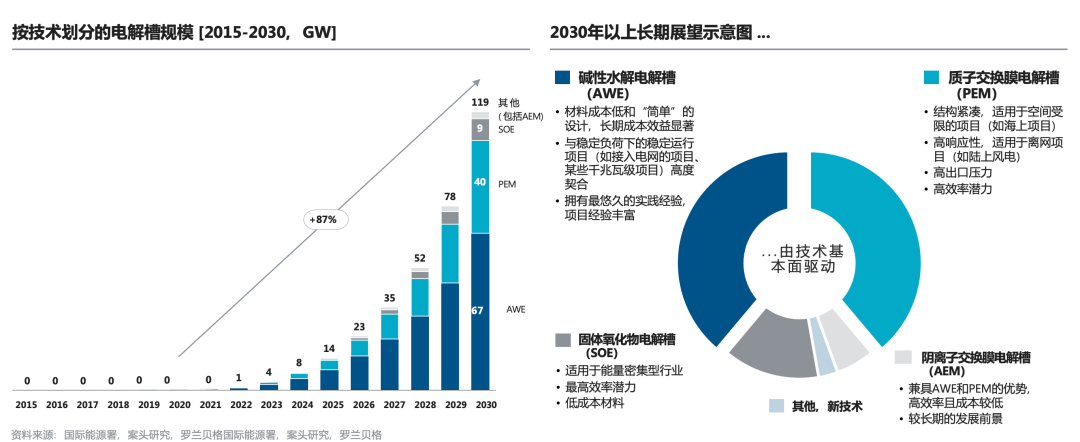

• 水电解技术(AWE,Alkaline Water Electrolysis)使用碱性电解质,常用的材料包括钠和钾。相比其他电解技术,AWE的成本较低,而且非常适合长期稳定运行的项目。此外,该技术已经经过了长时间的实践,并取得了许多项目的成功业绩记录。因此,AWE在可持续能源生产和储存方面具有广泛的应用前景。

• 质子交换膜电解槽(PEM,Proton Exchange Membrane Electrolysis)使用质子交换膜作为电解质,其最大特点是高效、紧凑,能够适应空间受限的场景,例如海上项目。另外,由于其高度响应性,该技术也非常适合离网项目,例如陆上风电项目。此外,PEM电解槽还具有高出口压力和高效率潜力,使其在氢能源生产和储存方面有着广泛的应用前景。

• 固体氧化物电解槽(SOE,Solid Oxide Electrolysis)使用固体氧化物作为电解质,其最大特点是非常适合能量密集型工业应用场景,例如钢铁、玻璃等行业,可以实现废热的回收利用,并可能集成电子燃料的生产。此外,SOE电解槽还具有最高的效率潜力和低成本材料的优势,使其在氢能源生产和储存方面有着广泛的应用前景。

• 阴离子交换膜电解槽(AEM,Anion Exchange Membrane Electrolysis)使用阴离子交换膜作为电解质结合了AWE和PEM电解槽的优点,具有高效率和较低成本的特点。该技术具有广泛的应用前景,特别是在需要大规模氢能源生产的情况下。同时,由于其成本低、效率高,AEM电解槽在未来的长远发展中更具有潜力。

鉴于AWE技术的成熟度、低成本和高效率,预计未来十年仍然占据市场的主导地位,长期来看AWE和PEM会并驾齐驱。罗兰贝格预计到2030年,AWE仍将保持市场领导者地位,年装机规模达到67GW;PEM技术迅速增长,装机规模居次,达到40GW;其他技术,包括SOE、AEM在市场份额上非常有限。

电解槽供应端展望:短期紧张,长期可期

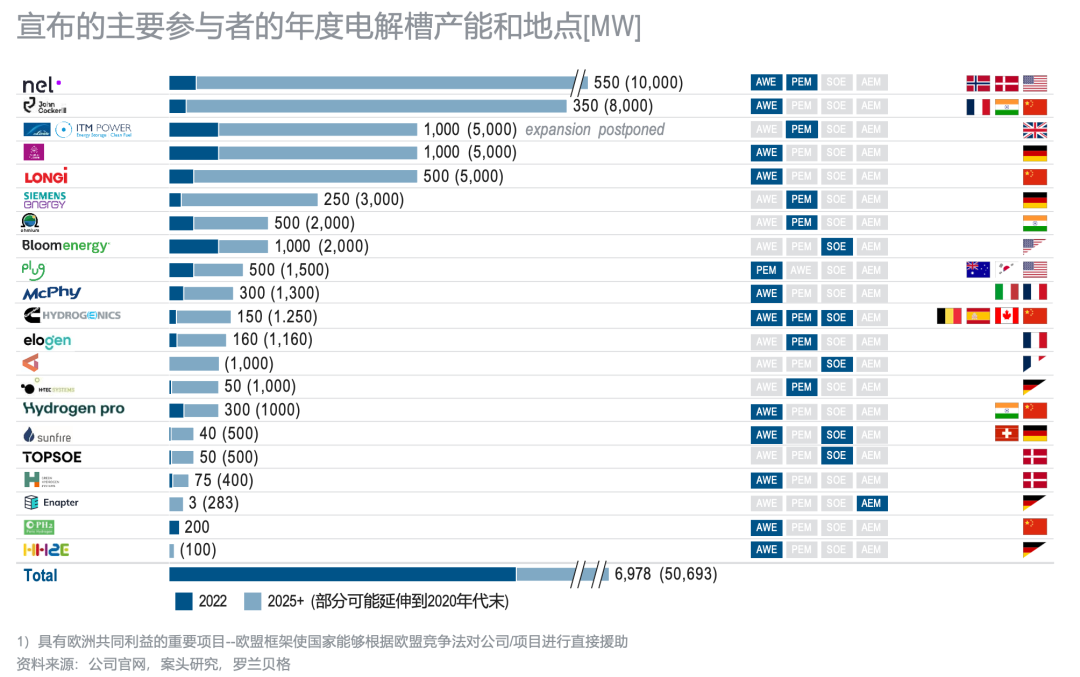

随着全球电解槽OEM产业的不断发展,预计到2025年,生产能力将增加到每年约50GW。然而,目前全球千兆级大型电解槽工厂(Gigafactories)的实际投资仍然较少,这主要取决于订单确认、订单数量、招标流程、下一代产品的研发成熟度以及产业化合作伙伴关系等因素。此外,公共资金投入承诺也是一个重要因素。例如,在欧洲的IPCEI框架下,欧洲的OEM企业如Sunfire、John Cockerill、McPhy、Genvia、H2B2、Elogen、Cummins以及供应商如De Nora、Elcogen等,最近在欧洲委员会批准众多项目(国家援助许可)方面取得了重要进展。

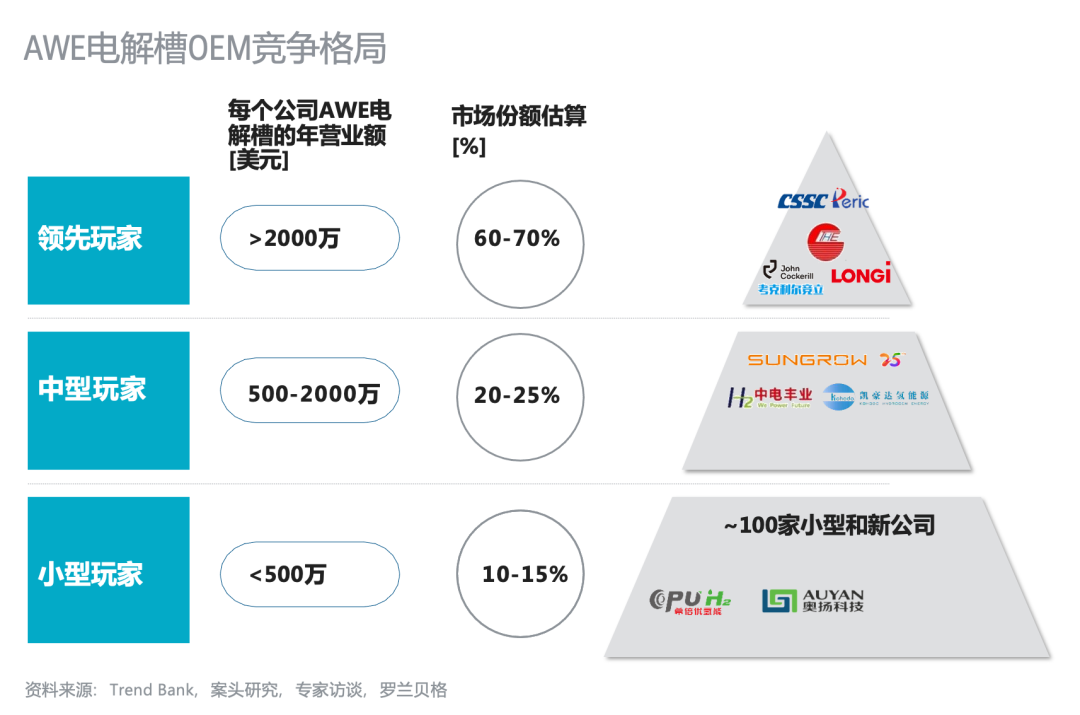

在中国的AWE电解槽市场,四家领先的OEM企业占据了超过60%的市场份额,此外还有许多新兴和小型玩家。自2020年以来,约有100家公司进入了这一市场。其中,许多大型新能源装备制造企业凭借其资本实力和卓越的制造及运营能力成为行业领导者。同时,市场中的中型参与者也在不断壮大,这表明该领域正逐步走向成熟。

绿氢供应链和运输:困难重重,却势在必行

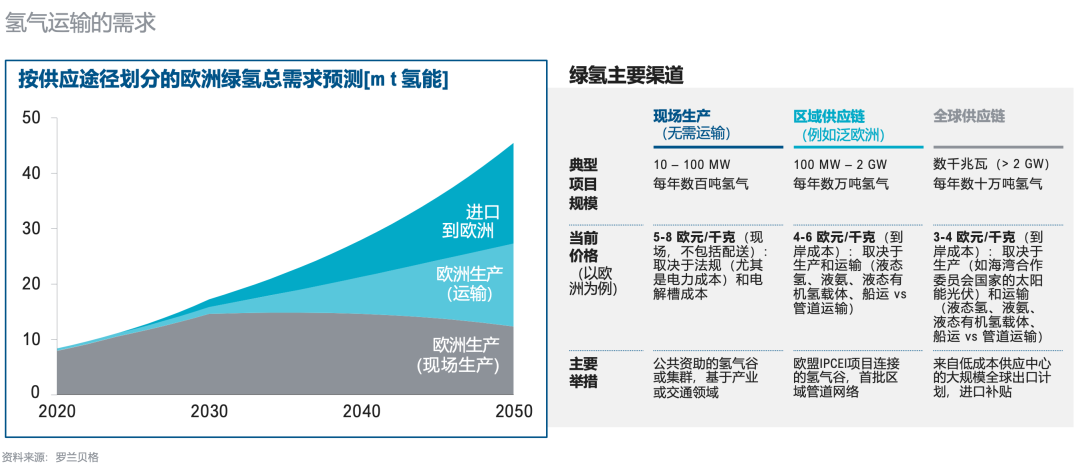

全球绿氢需求中心(如欧洲)将无法实现自给自足,因此运输成为解锁全球氢经济的关键环节。尽管氢气运输困难且成本高昂,但却是不可或缺的。罗兰贝格认为现场生产、区域供应链和全球供应链是三种不同的氢气供应链模式,各具特点和优势。

现场生产模式:适用于较小规模的项目,主要集中在产业或交通领域。由于现场生产,运输成本较低。项目规模通常在10-100 MW,每年可生产数百吨氢气。预计价格在5-8欧元/千克(现场,不包括配送),受法规和电解槽成本影响。例如已经出现了政府共同出资的区域清洁氢气中心或氢气谷,可以为工商业或交通提供清洁能源。区域清洁氢气中心计划,是通过两党基础设施法资助的80亿美元更大的氢气中心计划的一部分,是这种倡议的一个例子。该计划的目的是在美国各地建立六到十个区域清洁氢气中心,这将成为帮助全国各地的社区从清洁能源投资、高薪工作和改善能源安全中受益的核心驱动力,刺激绿氢的商业需求,并为氢燃料创造可持续的市场。

区域供应链模式:以泛欧洲供应链为例,适用于中等规模的项目,连接多个氢气谷或区域管道网络。项目规模通常在100 MW – 2 GW,每年可生产数万吨氢气。预计价格在4-6欧元/千克(到岸成本),受生产和运输方式影响。例如欧盟的重要共同欧洲利益项目(IPCEI)旨在连接氢谷并建立首个区域管道网络。氢谷是氢气产生、储存和分发的地区,对扩大技术规模、降低成本以推广氢气至关重要。建立区域管道网络也有助于氢气从氢谷运输至终端用户。

全球供应链模式:适用于大规模项目,主要关注全球低成本供应中心的出口和进口补贴。项目规模通常在多千兆瓦,每年可生产数十万吨氢气。预计价格在3-4欧元/千克(到岸成本),受生产和运输方式影响。H2 Global是一项旨在通过为绿色氢气提供进口补贴来促进全球氢气市场发展的倡议。该倡议是欧盟氢气战略的一部分,旨在支持全球氢气经济的发展。

总之,这三种供应链模式分别适用于不同规模的项目,具有不同的价格和生产方式。现场生产模式主要关注产业或交通领域,泛欧洲的区域供应链模式关注区域性的氢气谷和管道网络,而全球供应链模式则关注大规模的全球出口计划和进口补贴。

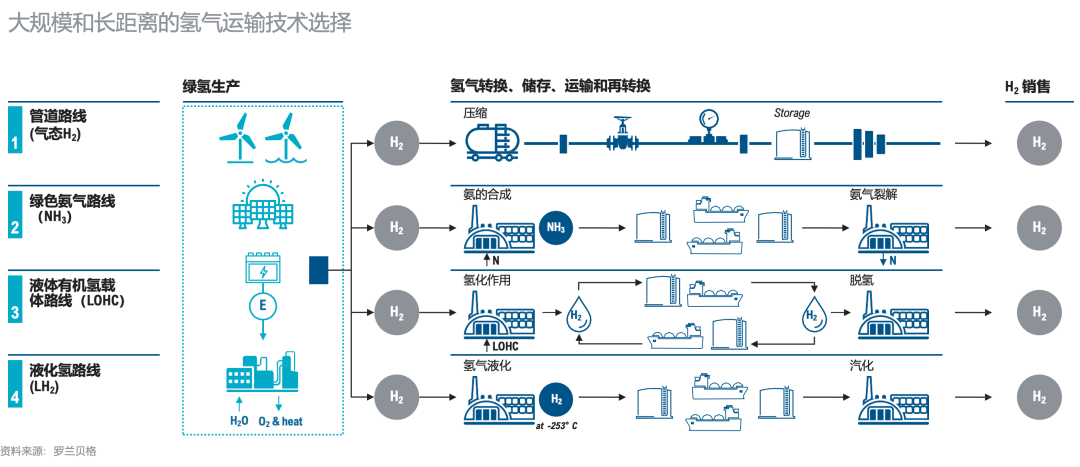

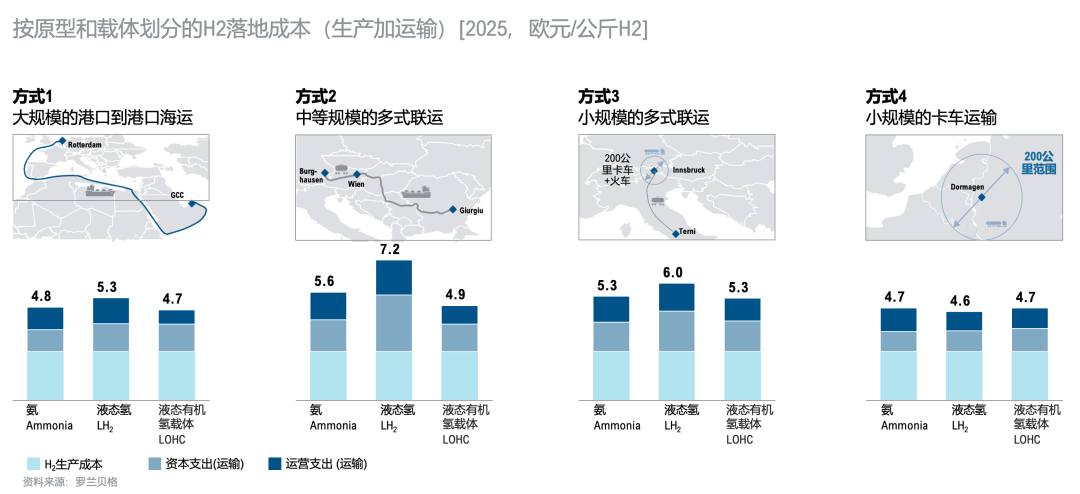

在大规模、长距离的氢气运输中,技术选项包括管道和灵活载体,具有不同的运营和成本特点。所有灵活的氢气载体都有特定用途的优缺点——大规模端到端可行性尚待验证。到目前为止,尚无一种运输技术具有明显的成本优势——选择取决于具体项目。

为了促进氢能产业的发展,各国政府和企业需就运输技术进行深入研究和投资。通过优化现有技术并开发新技术,有望降低氢气运输的难度和成本。此外,政策支持和国际合作也将在推动氢气产业发展中发挥关键作用,例如制定有利于氢气运输和应用的政策、鼓励跨国合作以及推动全球氢气市场的整合和发展。

综上所述,氢气运输作为全球氢经济的关键环节,尽管面临诸多挑战,但在各方共同努力下,有望实现技术进步和成本降低,从而推动氢气产业的繁荣发展。

绿色氢能消费市场:工业为先导,航运和航空燃料紧随其后

当前的清洁氢能势头似乎相当复杂,重点在于工业脱碳和基于氢气的e-fuels,用于长途运输。主要增长的下游应用市场包括:

工业领域:绿色氢气在氨、甲醇和绿色钢铁等行业的应用具有巨大潜力。这些行业需要大量的能源,并且在减少碳排放方面具有严格的要求。绿色氢能源在这些领域的应用可以显著降低碳足迹,为实现工业领域的低碳发展提供支持。

移动出行:绿色氢气也在航运和航空领域逐渐受到关注,特别是氢基合成燃料的e-fuels。e-fuel是利用捕获的二氧化碳或一氧化碳与低碳氢气一起生产的合成燃料。这些燃料是利用可再生能源生产的,可以作为化石燃料的零排放替代品。基于H2的e-fuel是通过在氢气中加入碳来生产可用于内燃机的合成燃料。在长途运输中使用H2基e-fuel可以帮助减少运输部门的温室气体排放,而运输部门是全球排放的一个重要因素。生产基于H2的e-fuel需要大量的可再生能源,由于其成本比化石燃料高,目前其使用受到限制。然而,随着可再生能源成本的不断下降,H2基e-fuel的生产和使用预计会增加。

结语

绿氢作为全球低碳发展的重要环节,其发展速度迅猛在绿色氢能领域的全球竞争中,市场蓬勃发展与现实挑战共舞。罗兰贝格认为,紧跟全球绿色氢能发展趋势,关注行业现实挑战,并在核心技术研发与市场应用上取得突破,是中国企业在未来绿色能源竞争中立足之本,也是实现可持续发展的关键因素。